金融危机原因是什么 金融危机究竟有多严重?

金融危机原因是什么

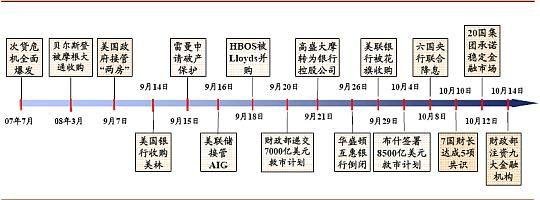

2008年的金融危机主要是由美国的次贷危机造成的。最初,受影响的公司仅限于直接参与建房和发放次级贷款的公司,如北岩银行和美国国家金融服务公司。

一些从事抵押贷款业务的金融机构,如贝尔斯登,已经成为受害者。2008年7月11日,美国最大的公司倒闭了。

由于房价持续下跌和止赎率上升,印度麦克银行的资产在受到信贷紧缩的压力后被联邦人员没收。

那一天,金融市场大幅下跌,因为投资者怀疑政府是否会试图拯救抵押贷款机构房利美美和房地美。2008年9月7日,夏末。尽管联邦政府接管了房利美和房地美,但危机仍在加剧。

然后,危机开始影响与房地无关的普通信贷,然后影响与抵押贷款没有直接关系的大型金融机构。

这些机构拥有的资产大部分来自与住房抵押贷款相关的收入。这些证券或信用衍生品的主要目标是信用贷款,最初是用来确保这些金融机构免于破产风险。

但由于次贷危机,受这些信用衍生品影响的会员数量有所增加,包括雷曼兄弟、美国国际集团、美林证券和HBOS。

其他公司也开始面临压力,包括美国,最大的存贷款公司华盛顿互惠银行,以及影响到大规模投资银行摩根史坦利和高盛证券。

金融危机究竟有多严重?

卢瑟说,2008年金融危机后,他最不希望看到的是美联邦储备银行运作机制的改变。

他指出,在2008年经济衰退之前,美联邦储备银行通过公开市场操作来监管有效联邦基金利率,其主要政策工具仅限于短期美国政府债券。

然而,自2008年10月以来,美联邦储备银行采用了较低的利率下限体系,其中美联储银行支付的准备金利息是主要的政策工具。结果,美联储银行的资产负债表规模爆炸式增长,资产负债表的构成也发生了变化,包括风险较高的资产。

他认为,美联储委员会的新制度在四个方面是不好的。

1、维持利率下限制度,需要将准备金利率设定在联邦基金市场利率或以上。这意味着货币政策通常会收紧,因为美联邦储备银行担心将储备利率设定得过低会使其创造的所有新资金涌入实体经济。

2、为了保持更大的资产负债表,美联邦储备银行从私人银行系系统中取消了部分储蓄。这减少了金融中介在金融体系中的参与,美国经济和投资中在研发的支出也相应减少。

3、由于该政策为商业银行持有的准备金支付利息,银行商业银行不再需要承担相互监管的成本,降低了银行隔夜拆借市场的流动性。这意味着不用担心同行监督,而银行可以承担太多风险。

4、新的运行机制使得美联储银行更容易受到美国政府短视政策的影响。他表示,几乎可以肯定的是,这一新机制在一定程度上导致了美国经济增长放缓,并增加了系统性风险,但很难估计2008年以来美国经济增长放缓在多大程度上可归因于美联储的新机制。